București, 4 noiembrie 2025

Asociația Comunelor din România (ACoR) a luat act de răspunsul transmis de Ministerul Finanțelor, la adresa ACoR nr. 254/2025 din 14 octombrie 2025.

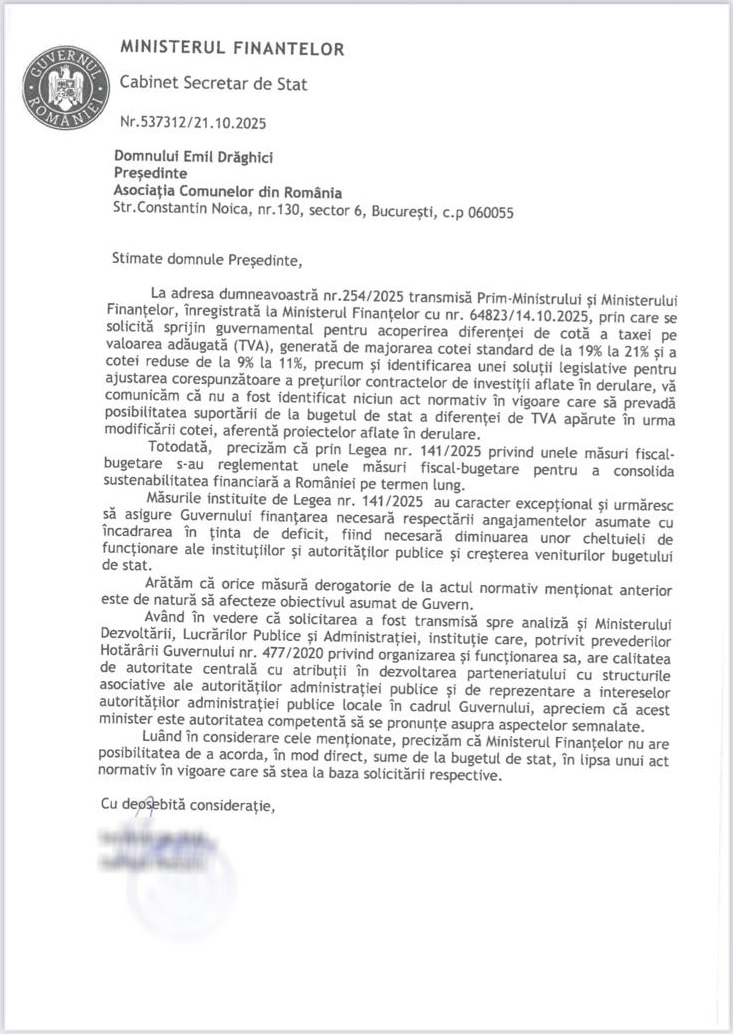

Potrivit documentului oficial (Nr. 537312/21.10.2025), înregistrat la Ministerul Finanțelor, instituția confirmă că nu există în prezent niciun act normativ care să prevadă posibilitatea suportării din bugetul de stat a diferențelor de TVA generate de majorarea cotei standard de la 19% la 21% și de reducerea cotei reduse de la 9% la 11% pentru contractele de investiții aflate în derulare.

Ministerul subliniază, totodată, că orice derogare de la cadrul fiscal-bugetar instituit prin Legea nr. 141/2025 privind unele măsuri fiscal-bugetare ar putea afecta țintele de deficit asumate de Guvern și obiectivul de consolidare fiscală pe termen lung.

În același timp, Ministerul Finanțelor arată că solicitarea ACoR a fost transmisă spre analiză și către Ministerul Dezvoltării, Lucrărilor Publice și Administrației (MDLPA), Ministerul Investițiilor și Proiectelor Europene (MIPE) și alte instituții de resort, în vederea identificării unei soluții tehnice în cadrul unui viitor act normativ.

Poziția ACoR

„Comunitățile locale nu pot fi puse în situația de a finanța din bugetele proprii diferențele de TVA apărute peste noapte la contracte deja semnate. Cerem o soluție legislativă rapidă, predictibilă și aplicabilă tuturor contractelor în derulare, astfel încât investițiile să continue fără sincope și fără litigii”, a declarat Emil DRĂGHICI, președintele Asociației Comunelor din România (ACoR).

Solicitările ACoR adresate Guvernului și Parlamentului

- Adoptarea unei Ordonanțe de Urgență care să permită ajustarea legală a valorii contractelor de investiții în derulare, pentru a reflecta diferența de TVA rezultată din modificarea cotei, fără a afecta obligațiile contractuale deja asumate.

- Instituirea unui mecanism de compensare la nivelul bugetului de stat, dedicat decontării diferențelor de TVA aferente contractelor semnate anterior modificării cotei (inclusiv pentru proiectele finanțate din fonduri externe nerambursabile).

- Clarificări explicite privind eligibilitatea cheltuielilor și fluxurile financiare pentru proiectele finanțate prin PNRR și alte programe europene și guvernamentale.

- Constituirea unui grup de lucru interministerial (Ministerul Finanțelor, MDLPA, MIPE, MDRPC etc.), cu participarea ACoR, pentru redactarea rapidă a metodologiei de ajustare, stabilirea surselor de finanțare și a procedurilor de decontare.

- Măsuri tranzitorii până la adoptarea cadrului normativ:

- posibilitatea suspendării penalităților și prelungirea termenelor contractuale pentru lucrările afectate;

- emiterea unei instrucțiuni comune MF–MDLPA pentru aplicare unitară la nivelul autorităților contractante.

De ce este urgentă intervenția legislativă

- Absența unui cadru legal imediat pentru acoperirea diferențelor de TVA poate genera blocaje în derularea proiectelor de investiții, rezilieri de contracte, litigii și pierderi de fonduri europene.

- Comunele dispun de resurse bugetare limitate, iar transferarea acestor diferențe asupra bugetelor locale ar duce la tăieri de cheltuieli esențiale sau la oprirea investițiilor.

- O soluție clară și predictibilă ar proteja atât echilibrul fiscal, cât și continuitatea investițiilor publice, evitând costuri suplimentare generate de întârzieri și dispute juridice.

ACoR reiterează disponibilitatea pentru dialog instituțional și cooperare cu Ministerul Finanțelor, Ministerul Dezvoltării, Lucrărilor Publice și Administrației, precum și cu celelalte instituții implicate, în vederea identificării rapide a unei soluții legislative care să asigure continuitatea investițiilor publice și protejarea echilibrului bugetar al comunelor din România.

Prezentul comunicat se bazează pe corespondența oficială dintre Asociația Comunelor din România (ACoR) și Ministerul Finanțelor, respectiv răspunsul Ministerului Finanțelor nr. 537312/21.10.2025.

{kind=link}